منذ نعومة أظافرنا ونحن نتعلم فكرة إدخار الأموال أو كما يطلق عليها المصريون (التحويش فى الحصاله) حيث يبدأ الأب والأم فى تعليم أبناءهم إدخار جزء من المصروف فى الحصاله كنوع من أنواع حفظ النقود لشراء ما نحتاجه فى المستقبل.

كانت فكرة جيده لنا كأطفال للتعود على الإدخار ولكن لم تصبح تجدى نفع مع مرور الزمن عندما تخرجنا من الجامعة وتزوجنا وأنجبنا حيث كل مبلغ إدخار يقابله زياده كبيرة فى الأسعار نتيجة التضخم. فربما يزيد الرقم فى حسابك البنكى ولكن القوة الشرائيه له تنخفض فيصبح أقل مما هو عليه أو بمعنى آخر يتآكل.

لذلك دعونا نناقش.. كيف أحافظ على قيمة مدخراتى؟!

للإجابه على هذا السؤال علينا أن نفهم الفرق بين الإدخار و الإستثمار

الإدخار هو إقتطاع جزء من الدخل والحفاظ عليه فى صوره نقود أو حسابات توفير بنكيه

ولكن الإستثمار هو ضخ الأموال فى مشروعات أو أوعيه إستثماريه تأتى بنسبه عائد تساوى أو تزيد عن نسبه التضخم

للتوضيح أكثر ..

فى حاله أن التضخم 5 % سنوياً فهذا يعنى أن القوة الشرائيه للنقود تنخفض بنسبه 5% لذلك الــ $1000 اليوم ستساوى $ 950 فقط بعد سنة فى حاله الإدخار لذلك فى حالة الإستثمار يجب إيجاد مشروع إستثمارى مربح بنسبه 5% أو أكثر للحفاظ على قيمة رأس المال المستثمر وتحقيق عائد سواء فى الأجل القريب أو الأجل البعيد.

هذا يأخذنا إلى السؤال الدائم..

أستثمر فلوسى فى ايه؟!

لا أحد يستطيع الإجابه على هذا السؤال سوى أنت عزيزى القارىء لأن إجابه هذا السؤال تعتمد على أربع نقاط مجتمعه و أنت وحدك من يملك الإجابه ..

1 – حجم رأس المال المتاح للإستثمار Capital

2 – المده الزمنيه المتاحه للإستثمار Time Horizon

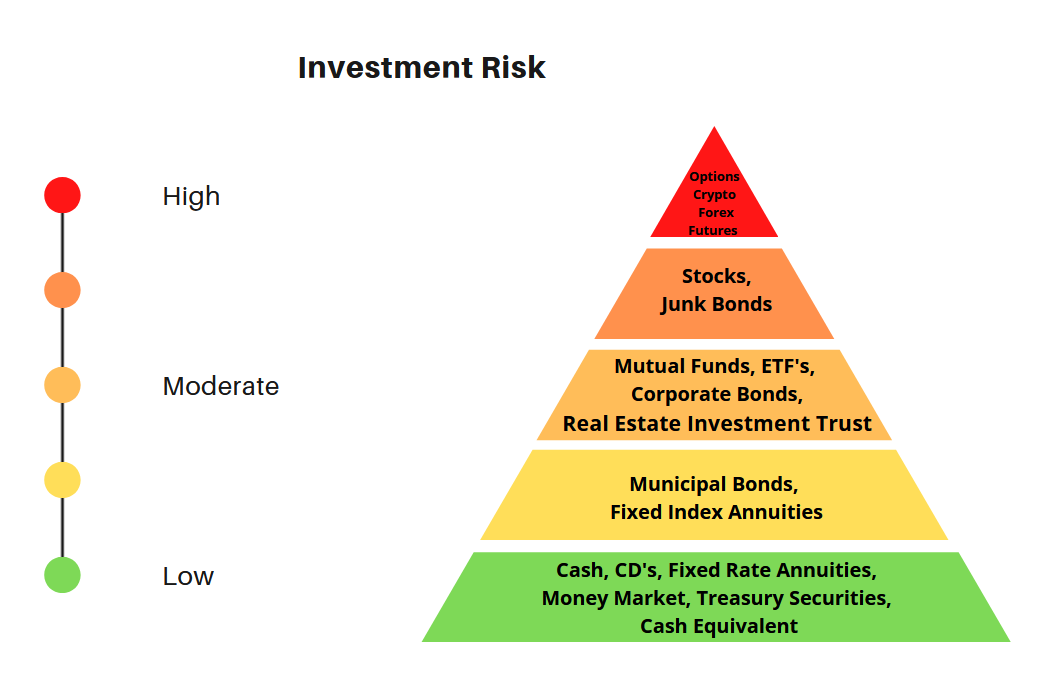

3 – مدى تقبلى للمخاطر Risk Tolerance

4 – أهدافك الإستثماريه Investment

دعونا نوضح الفرق بين النقاط الأربع السابقة..

أولاً: حجم رأس المال Capital:

كميه الأموال المتاحه للإستثمار تحدد النوع المناسب للإستثمار.. فلا يمكن ان يكون رأس المال $5000 ويتم أخذ قرار إستثمار وبناء مصنع لان تكلفه المصنع أكبر من حجم المبلغ المتاح للإستثمار ولكن يمكن إستثمارها فى الأسهم.

إستثمار $5000 يختلف عن إستثمار $5.000.000 فلكل مبلغ طريقه إستثماريه مختلفه و عائد مختلف.

ثانياً: المده الزمنية Time Horizon:

ينقسم الإستثمار من حيث المده إلى:

-

إستثمار قصير الاجل (من 3 شهور الى 1 سنة) مثل الإستثمار فى الاسهم والسندات وصناديق الإستثمار او اى إستثمارات يكون الدخول والخروج منها سهل وسريع.

-

إستثمار متوسط الأجل (من 2 الى 5 سنوات) كالعقارات والذهب

-

إستثمار طويل الأجل (من 5 الى 30 سنة) او ما يعرف بشراء الاصول والاحتفاظ بها مثل إقامة المشروعات الصناعيه والتكنولوجية وغيرها وتحقيق عائد من خلال النمو على مر السنين.